La contabilidad para empresas constructoras es una rama especializada que se enfoca en el registro, control y análisis de las transacciones financieras relacionadas con los contratos de construcción a largo plazo y la gestión de proyectos. Difiere de la contabilidad general debido a las características únicas del sector, como los ciclos de producción extensos y la necesidad de un control de costos muy detallado por cada obra.

Características Clave de la Contabilidad en la Construcción

Este tipo de contabilidad se distingue por los siguientes pilares:

- Base en Proyectos: La actividad se organiza y contabiliza en función de proyectos u obras específicas, cada uno con su propio presupuesto, costos e ingresos. El control de costos debe ser independiente para cada contrato de obra.

- Contratos a Largo Plazo: Los proyectos suelen abarcar varios períodos contables, lo que requiere métodos especiales para el reconocimiento de ingresos y costos a lo largo del tiempo.

- Producción Descentralizada: La contabilidad debe adaptarse a las operaciones que se realizan en diferentes ubicaciones geográficas de las obras.

Aspectos Contables Esenciales

Los principales desafíos y focos de esta contabilidad incluyen:

1. Reconocimiento de Ingresos y Costos

El principal reto es determinar cuándo y cómo registrar los ingresos y gastos de un proyecto que dura más de un año.

- Método del Porcentaje de Realización (o Porcentaje de Avance): Es el método más común. Los ingresos se reconocen a medida que la obra avanza. El porcentaje de avance se determina generalmente mediante la relación entre los costos incurridos y los costos totales estimados del proyecto:

La utilidad se imputa proporcionalmente a este avance.

- Método del Contrato Cumplido: Se reconocen los ingresos, gastos y utilidad solo hasta que el proyecto está totalmente finalizado y entregado.

2. Control de Costos por Trabajo (Job Costing)

Es fundamental para determinar la rentabilidad real de cada proyecto. Los costos deben ser minuciosamente registrados y clasificados en:

- Costos Directos: Materiales, mano de obra y equipos utilizados directamente en una obra específica.

- Costos Indirectos: Gastos generales de construcción (supervisión, suministros, seguros, etc.) que pueden ser atribuibles a varios contratos, y deben imputarse a cada proyecto de forma razonable.

3. Activos y Existencias Específicas

Las empresas constructoras manejan cuentas particulares, como:

- Solares sin edificar y Construcciones en curso.

- Instalaciones técnicas, maquinaria y utillaje (activo inmovilizado).

- Trabajos auxiliares para la ejecución de obras (existencias).

4. Gestión de Cobros y Facturación

Incluye la gestión de:

- Certificaciones de obra: Documentos que validan el grado de avance de la obra y sirven como base para la facturación.

- Anticipos de obra: Pagos recibidos al inicio del contrato.

- Retención (Retainage): Un porcentaje del pago que el cliente retiene hasta la finalización satisfactoria de la obra.

- Órdenes de Cambio (Change Orders): Modificaciones al contrato que afectan costos y precio.

Importancia de la Contabilidad Especializada

Una contabilidad precisa en la construcción permite:

- Toma de Decisiones: Evaluar la rentabilidad y eficiencia de cada proyecto individualmente.

- Control Presupuestario: Monitorear constantemente los costos planificados versus los reales para evitar desviaciones significativas.

- Cumplimiento Normativo: Adaptarse a las normas contables específicas del sector, las cuales en muchos países se rigen por adaptaciones sectoriales del Plan General de Contabilidad o normativas contables internacionales (NIIF).

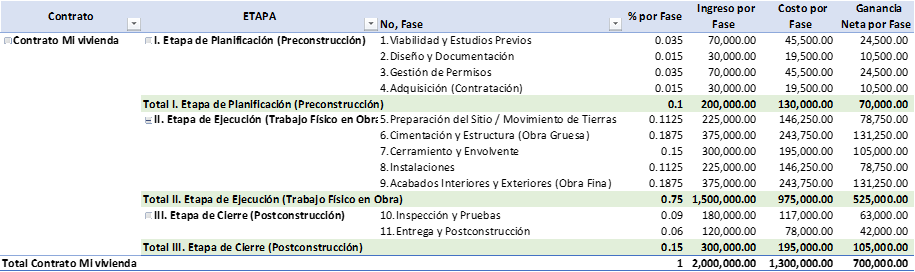

Ejemplo Practico: Observaremos el siguiente cuadro y plantearemos el análisis sobre los ingresos y costo del proyecto.

Tenemos un contrato con un Valor de 2,000,000.00, Este valor del contrato debe ser analizado en base al total de costo y el valor de costo de cada etapa del Contrato.

La etapa de este contrato está Compuesto por fases y por el cierre de cada fase se determina el reconocimiento del ingreso esperado.

Esto en la contabilidad constructora conocidas como cuenta de avance son los ingresos que se reconoce a medida que se cierran la fase del proyecto y el cual debe ser facturado a la inmobiliaria con la que se realiza el contrato de construcción para nuestro caso práctico podríamos decir que se tendrían un total de 11 facturas en total 11 cuentas de avance.

En mi experiencia las cuentas de avances en constructoras son verificadas por dos arquitectos que representan a ambas partes del contrato y firmados por ellos para que la cuenta sea aceptada pueda ser facturada y se realice el pago debido de la factura, este proceso debe ser seguido por el departamento de contabilidad de manera exacta para determinar el correcto control y reconocimiento de ingreso.

De tener dudas sobre este tema o algún otro que observes en nuestra pagina no dudes en contactarnos estamos para brindar apoyo a tus inquietudes y brindar nuestros servicios.