La planilla en Panamá es el documento fundamental que detalla los pagos y deducciones que reciben los trabajadores. Comprender cómo se calcula y qué leyes regulan los descuentos es esencial para empleadores y empleados.

¿Qué es la planilla?

La planilla es el registro oficial donde se documentan los salarios, bonificaciones y deducciones de cada colaborador en una empresa. En Panamá está regulado principalmente por el Artículo 161 del Código de Trabajo.

Principales descuentos en la planilla

– Seguro Social (CSS): El empleado aporta el 9.75% y el empleador el 12.25%.

– Seguro Educativo: El trabajador aporta el 1.25% y el empleador el 1.50%.

– Impuesto sobre la Renta: Se descuenta según la escala progresiva establecida por la ley 15% del excedente que supere los 11,000.00

Ejemplo: Usemos dos comparaciones en este caso utilizaremos dos trabajadores con salarios diferentes de manera práctica en cómo se maneja la planilla en Panamá.

En el ejemplo podemos observar los salarios y deducciones de los empleados según su salario, en el caso de la primera persona no paga impuesto sobre la renta debido a que sus ingresos anuales no superan los 11,000.00 anual.

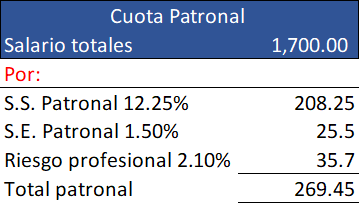

Cuota Patronal: a continuación, mostraremos el cálculo de las cuotas patronales obligatorias establecidos por la Ley Orgánica de la Caja de Seguro Social (Ley 51 de 2005 y sus reformas).

El Seguro de Riesgos Profesionales en Panamá se establece en función de la Clasificación y el Grado de Riesgo de la actividad económica de la empresa y está obligado a ser pagado por el empleador.

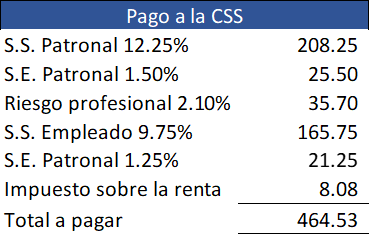

Suma total a pagar de nuestro ejemplo:

Obligaciones y Pago:

- Empleador: Es el responsable de retener la porción correspondiente al trabajador de su salario y de sumarle su propia cuota patronal.

- Pago: El empleador debe hacer el pago total (cuota obrera + cuota patronal) de forma mensual a la Caja de Seguro Social, utilizando el Sistema de Ingresos y Prestaciones Económicas (SIPE) de la CSS.

Descuentos Autorizados o de Mutuo Acuerdo (con Límites)

Estos descuentos también están permitidos por el Artículo 161, pero generalmente tienen límites máximos basados en un porcentaje del salario devengado en el respectivo período de pago:

- Anticipos de Salarios o Pagos Hechos en Exceso al Empleador: El descuento no puede ser superior al 15% del salario devengado.

- Préstamos Bancarios y Créditos Comerciales: Las sumas que el trabajador autorice pueden ser descontadas hasta por un 20% de su salario. Estas autorizaciones, una vez dadas, son irrevocables y de forzoso cumplimiento para el empleador.

- Compra de Casas Habitación (Vivienda):

- Cuotas mensuales para la entidad vendedora o una institución crediticia: hasta el 30% del salario.

- Nota especial: Hay leyes que pueden ampliar este margen (hasta el 75%) si el préstamo es para vivienda y está debidamente certificado por la entidad gubernamental competente (como el MIVI, antes conocido como Ministerio de Vivienda).

- Arrendamiento de Vivienda (con ciertas condiciones): Hasta un 30% de su salario, cuando el arrendador es una institución oficial o un particular sujeto a la fijación de cánones máximos por autoridades competentes.

- Ventas a Crédito de Artículos de la Empresa: Siempre que no exceda del 10% del salario.

- Cuotas para Asociaciones Cooperativas, de Ahorro y Bancos Obreros.

- Cuotas Sindicales Ordinarias y Extraordinarias.

Otros Descuentos Ordenados por Autoridad Competente

- Pensiones Alimenticias: El pago a favor de quienes tengan derecho a exigir alimentos, siempre que el descuento sea decretado y ordenado por autoridad competente (Juzgado).

- Embargos: El excedente de las cuantías inembargables del salario puede ser embargable hasta en un 15%, si es ordenado por una autoridad competente.

Reglas Importantes Adicionales

- Protección del Salario: El Artículo 161 establece la naturaleza restrictiva de las normas de protección al salario, lo que significa que cualquier descuento no contemplado en la ley es ilegal.

- Suspensión de Descuentos en Diciembre (Ley 64 de 1961): Existe una ley que ordena suspender los descuentos por préstamos y embargos (no las deducciones de ley como Seguro Social e ISR) durante el mes de diciembre para ayudar a los trabajadores con los gastos de fin de año (Día de la Madre, Navidad).

Es importante que tanto empleadores como trabajadores revisen siempre el comprobante de pago para asegurarse de que las deducciones se realicen correctamente y dentro de los límites legales. Ante cualquier duda o disputa, el Ministerio de Trabajo y Desarrollo Laboral (MITRADEL) es la entidad competente en Panamá

Los cálculos de planilla es recomendable que los manejen personas con el conocimiento certero de la legislación ya que un mal calculo de ellos puede causar problemas legales, que pueden terminar en pagos de remuneraciones extras y recargos a los empleados y en caso mas graves hasta posibles multa por la autoridad competente de su fiscalización.

De tener dudas sobre este tema o algún otro que observes en nuestra pagina no dudes en contactarnos estamos para brindar apoyo a tus inquietudes y brindar nuestros servicios.